01. O QUE É O SPED EFD REINF?

Sped é o Sistema Público de Escrituração Digital. Foi criado em 2007 por meio do Decreto nº 6.022 de 22 de janeiro.

EFD REINF é a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais. Instrução Normativa RFB n° 2.043, de 12 de agosto de 2021.

02. QUAL A OBRIGATORIEDADE DO SPED EFD REINF?

Ficam obrigados a adotar a EFD-REINF os seguintes sujeitos passivos ainda que imunes e isentos:

→ Pessoa Jurídica que prestam e/ou contratam serviços realizados mediante a cessão de mão de obra nos termos do art. 31 da Lei nº 8.212, de 24 de julho de 1991. Exemplo: Serviços de limpeza, Segurança e Vigilância etc;

→ Pessoas Jurídicas optantes pelo recolhimento da Contribuição Previdenciária sobre a Receita Bruta (CPRB) de que tratam os arts. 7º e 8º da Lei n° 12.546 de 14 de dezembro de 2011;

→ Produtor rural pessoa jurídica e a agroindústria quando sujeitos à contribuição previdenciária substitutiva sobre a receita bruta proveniente da comercialização da produção rural, nos termos do art. 25 da Lei nº 8.870, de 15 de abril de 1994, e do art. 22-A da Lei nº 8.212, de 1991, respectivamente;

→ Adquirente de produto rural, nos termos dos incisos III e IV do caput do art. 30 da Lei n° 8.212, de 1991, e do art. 11 da Lei nº 11.718, de 20 de junho de 2008;

→ Associações desportivas que mantenham equipe de futebol profissional que tenham recebido valores a título de patrocínio, de licenciamento de uso de marcas e símbolos, de publicidade, de propaganda e transmissão de espetáculos desportivos;

→ Empresa ou Entidade patrocinadora que tenha destinado recursos à associação esportiva que mantenha equipe de futebol profissional a título de patrocínio, licenciamento de uso de marcas e símbolos, publicidade, propaganda e transmissão de espetáculos desportivos;

→ Entidades promotoras de eventos desportivos realizados em território nacional, em qualquer modalidade desportiva, dos quais participe ao menos 1 (uma) associação desportiva que mantenha equipe de futebol profissional;

03. QUAL O PRAZO DE ENVIO DO SPED EFD Reinf?

A EFD-Reinf deverá ser transmitida ao Sped mensalmente até o dia 15 (quinze) do mês subsequente ao mês a que se refere a escrituração.

As entidades promotoras de espetáculos desportivos a que se refere o inciso VII do caput do art. 3º deverão transmitir EFD-Reinf com as informações relacionadas ao evento no prazo de até 2 (dois) dias úteis após a sua realização.

Observação: Se o último dia do prazo previsto não for dia útil, a transmissão da EFD-Reinf deverá ser antecipada para o dia útil imediatamente anterior.

04. QUAL É O CRONOGRAMA DO SPED EFD Reinf?

O cronograma do Sped EFD Reinf foi dividido em Grupos de Empresas da mesma forma que no eSocial:

→ 1º GRUPO – (Faturamento do ano de 2016 acima de R$ 78 milhões de reais) Início do Envio 05/2018.

→ 2º GRUPO – (Demais empresas com Faturamento do ano de 2016 até R$ 78 milhões de reais, exceto Optantes do Simples Nacional) Início do Envio 01/2019.

→ 3º GRUPO – (Empresas Optantes pelo Simples Nacional, Entidades sem fins lucrativos, Empresas abertas após 01/07/2018, não optante pelo simples Nacional) Início do Envio 05/2021.

→3º GRUPO – (Pessoas físicas, que compreende os empregadores e contribuintes pessoas físicas, exceto os empregadores domésticos a partir de 1º de julho de 2021) Início do Envio 07/2021.

→ 4º GRUPO – Entidades públicas. Início do Envio 04/2022.

05. EMPRESAS SEM MOVIMENTO DEVEM DECLARAR O SPED EFD REINF?

Na ausência de fatos a serem informados no período de apuração, os sujeitos passivos a que se refere o art. 3º da IN 2043 de 08/2021 ficam dispensados de apresentar a EFD-Reinf relativa ao respectivo período.

Exemplo: Ausência de INSS retido, Funrural e INSS receita bruta, significa sem movimento a apresentar ao EFD Reinf.

06. QUAIS SÃO OS REGISTROS DO SPED EFD REINF?

Eventos Iniciais e de Tabelas

R-1000: Informações do Contribuinte

R-1070: Tabela de Processos Administrativos /Judiciais

Eventos Periódicos

R-2010: Retenção de contribuição previdenciária – serviços tomados

R-2020: Retenção de contribuição previdenciária – serviços prestados

R-2030: Recurso recebidos por associação desportiva

R-2040: Recursos passadas para associação desportiva

R-2050: Comercialização da produção por produtor rural PJ/Agroindústria

R-2055: Aquisição de Produção Rural

R-2060: Contribuição previdenciária sobre a receita bruta – CPRB

Eventos Não Periódicos

R-3010: Receita de espetáculos desportivos

Eventos Abertura/Encerramento

R-2098: Reabertura dos eventos periódicos

R-2099: Fechamento dos eventos periódicos

Eventos Totalizadores

R-5001: Informações de bases e tributos por evento

R-5011: Informações de bases e tributos consolidados por período de apuração

Evento de Exclusão

R-9000: Exclusão de Eventos

Evento da Série 4000 (A partir de 1º de Setembro de 2023)

R-4010: Pagamentos / Créditos a beneficiário Pessoa Física

R-4020: Pagamentos / Créditos a beneficiário Pessoa Jurídica

R-4040: Pagamentos / Créditos a beneficiário não identificados

R-4080: Retenção no recebimento

R-4099: Fechamento/Reabertura dos eventos da série R-4000

R-9001: Bases e Tributos – Contribuição Previdenciária

R-9005: Bases e Tributos – Retenções na Fonte

R-9011: Consolidação de bases e tributos – Contribuição Previdenciária

R-9015: Consolidação das retenções na fonte

07. QUAIS IMPOSTOS ESTÃO NA EFD Reinf ?

INSS Retido, Funrural, INSS receita bruta, INSS receita bruta SCP. E a partir de janeiro de 2023 iniciam as retenções de PIS-PASEP, COFINS, IRRF, CSLL.

08. COMO GERAR O ARQUIVO DO SPED EFD Reinf pelo sistema?

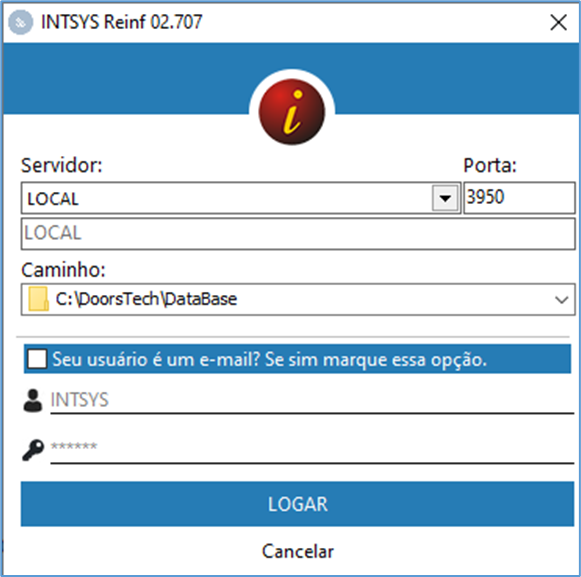

ACESSO AO SISTEMA

Para gerar os eventos para o SPED EFD Reinf é necessário acessar o sistema específico localizado na pasta “C:\Doorstech\PxReinf.exe” ou por meio do atalho dentro do sistema Escrita Fiscal no menu: EXPORTAÇÕES > FEDERAIS > SPED EFD-Reinf.

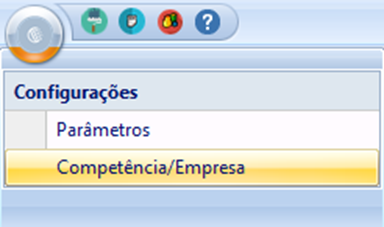

AMBIENTE DA EFD REINF

Para exportar os dados para a EFD Reinf selecione dentre as duas opções de ambiente:

– Produção (Ambiente Oficial)

– Produção Restrita (Ambiente de Teste)

Para acessar a opção de seleção de ambiente clique no Logo REINF e em seguida em Competência / Empresa.

EXPORTAÇÃO DA EFD REINF

Para gerar os arquivos acesse o menu: EXPORTAÇÃO > EXPORTAÇÃO EM XML clique na opção “Evento” e selecione o evento a ser gerado.

Após selecionar o evento marque a(s) linha(s) e clique em “Exportar” e em seguida em “Consultar”.

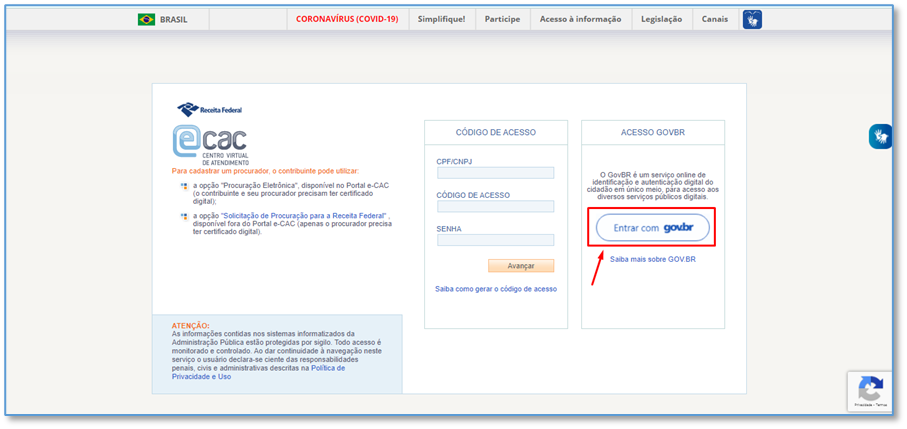

09. COMO ACESSAR O PORTAL DO SPED EFD Reinf?

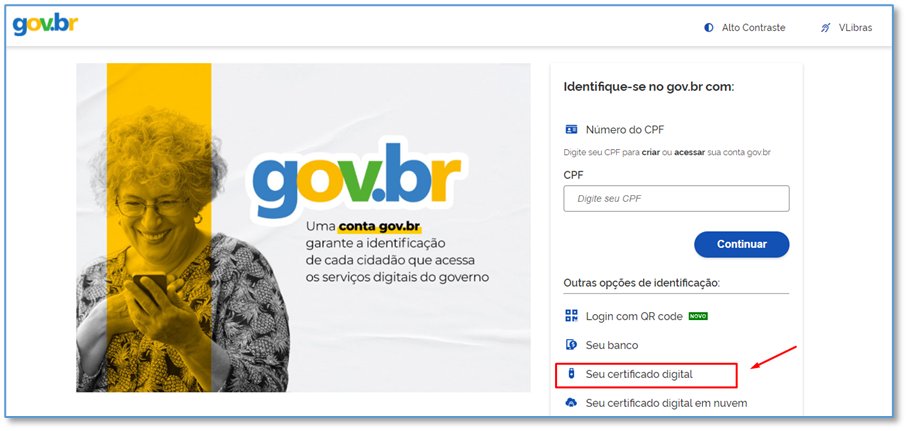

Passo 1 – Acesse o portal eCAC

Passo 02 → Clique na opção “Seu certificado digital”

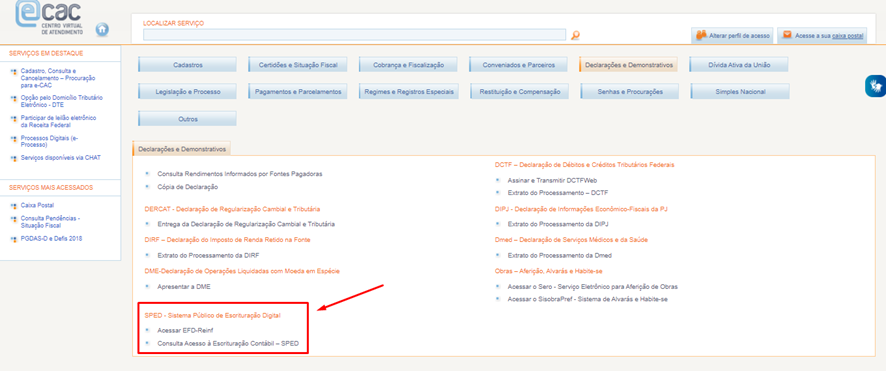

Passo 03 → Clique na opção “Declarações e Demonstrativos”. Em seguida clicar em “Acessar EFD-Reinf”.

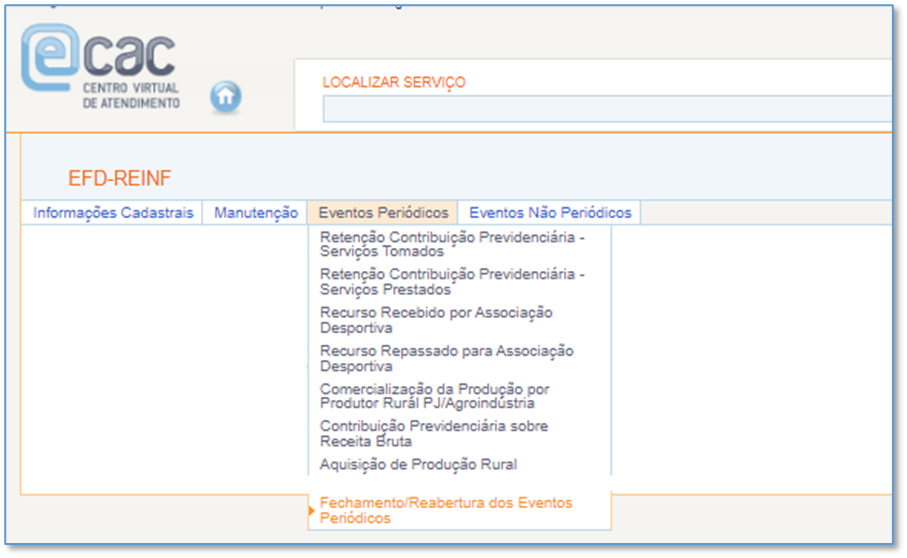

Passo 4 →Consulta das informações. Clique em cada menu e confira as informações enviadas.

Passo 5 →Após a transmissão e consulta dos dados, acesse o portal da DCTFWeb para transmitir e gerar o Darf previdenciário e os relatórios.

Em caso de dúvidas acesse o portal do EFD Reinf no ambiente SPED e tenha acesso aos manuais e layouts, clique aqui.