01. O QUE É O DEFIS?

DEFIS é a Declaração de Informações Socioeconômicas e Fiscais. Seu objetivo, é informar à Receita Federal sobre as movimentações de Microempresas (ME) e Empresas de Pequeno Porte (EPP), optantes pelo Simples Nacional.

02. SOBRE A EXTINÇÃO DA DASN

A DASN era a Declaração Anual do Simples Nacional, utilizada para os anos-calendário de 2007 a 2011.

A partir de 2012, as informações que eram importadas do antigo PGDAS passam a ter cunho declaratório no próprio PGDAS-D, e as informações econômicas e fiscais são declaradas na DEFIS.

03. QUAL O PRAZO DE ENTREGA?

O prazo de transmissão da DEFIS é até o dia 31 de março do ano-calendário subsequente ao da ocorrência dos fatos geradores dos tributos previstos no simples nacional. E para entrega em situação especial, deve observar o § 2º, Art. 72, Res. CGSN Nº 140/2018.

Em 2026 a data de envio será 31/03/2026.

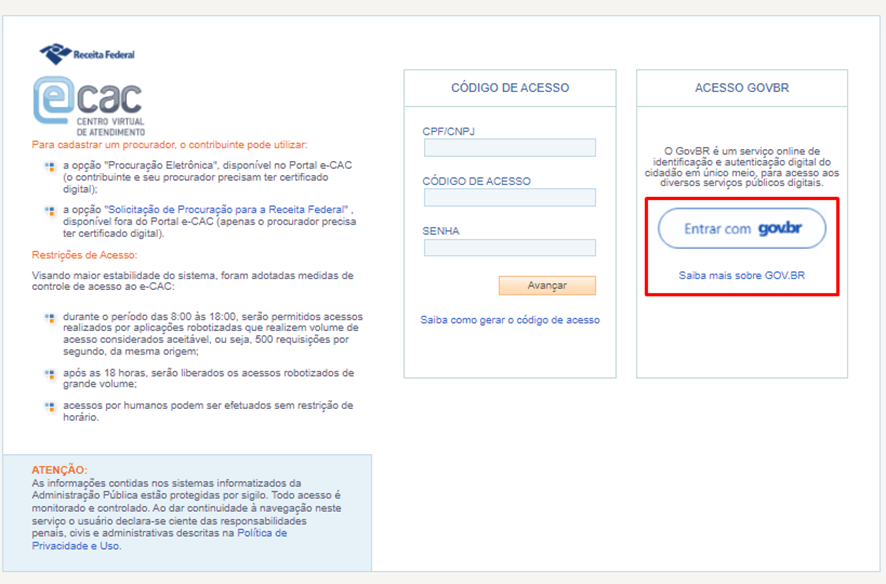

04. ACESSO AO SISTEMA DEFIS?

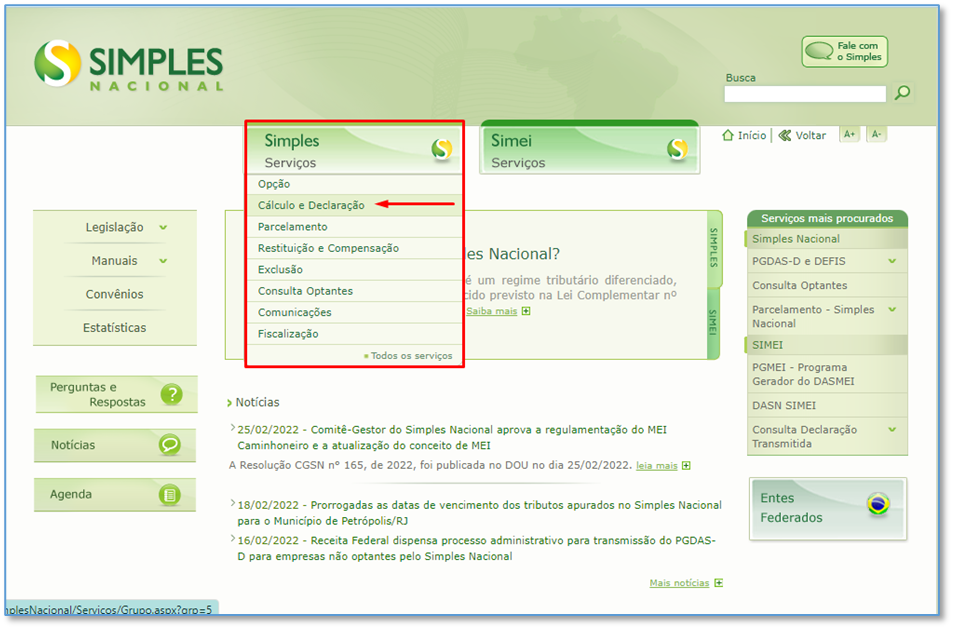

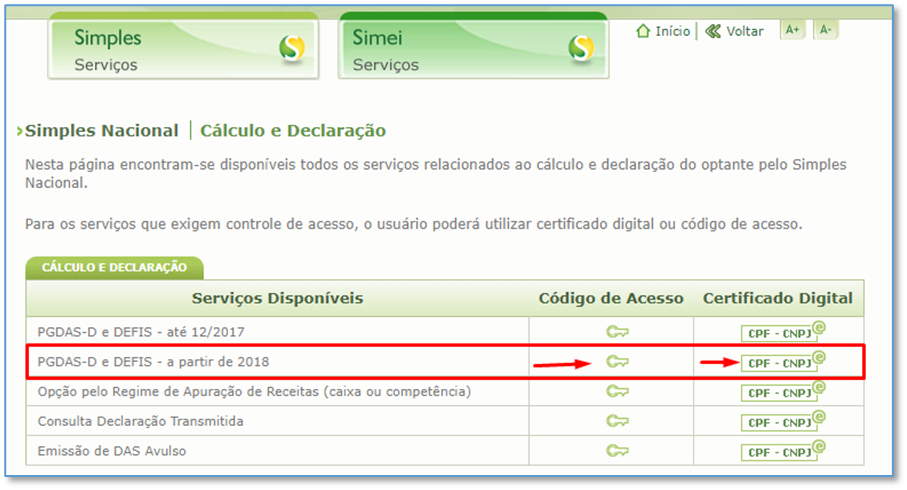

Para acessar o portal do Simples Nacional acesse o link http://www8.receita.fazenda.gov.br/SimplesNacional e clique em Simples > Serviços > Cálculo e Declaração.

O acesso poder ser realizado por:

→ Código de acesso: clique no ícone da chave ou clique na opção não tenho código de acesso.

→ Certificado Digital: clique no ícone do CPF – CNPJ@

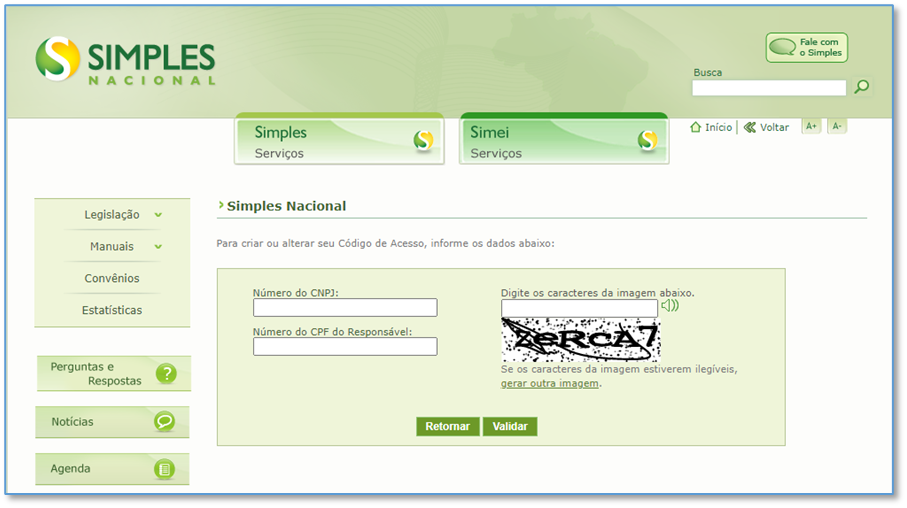

Cadastro do Código de Acesso: Preencha o CNPJ, CPF do Responsável e caracteres gerados pelo portal e ao finalizar clique em “validar”.

Acesso pelo Certificado Digital

Passo 1: clique na opção “Entrar com gov.br”

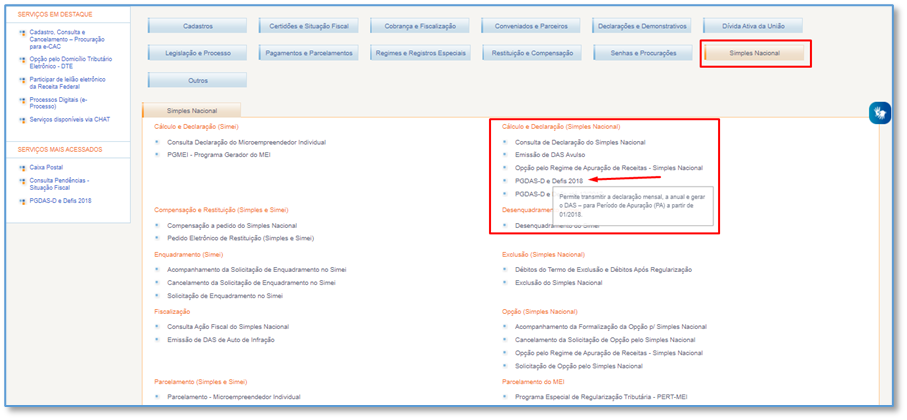

Passo 2: Clique na opção “Seu certificado digital” e selecione o certificado digital.

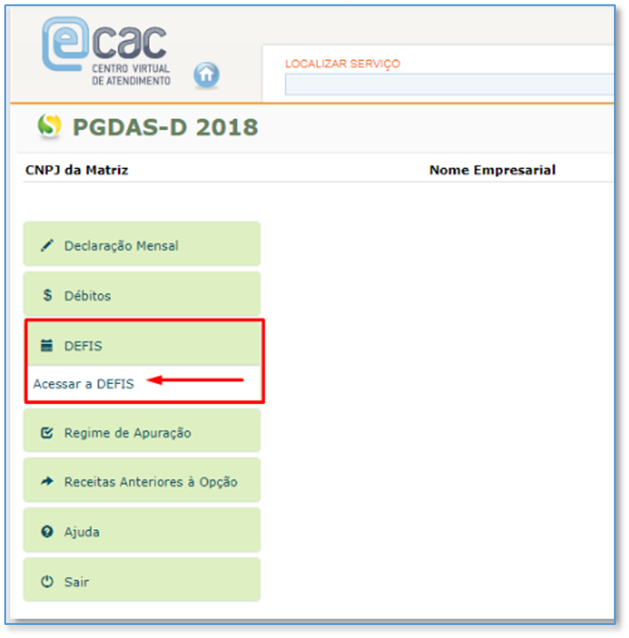

Passo 3: Clique na opção “Simples Nacional” PGDAS-D e Defis 2018.

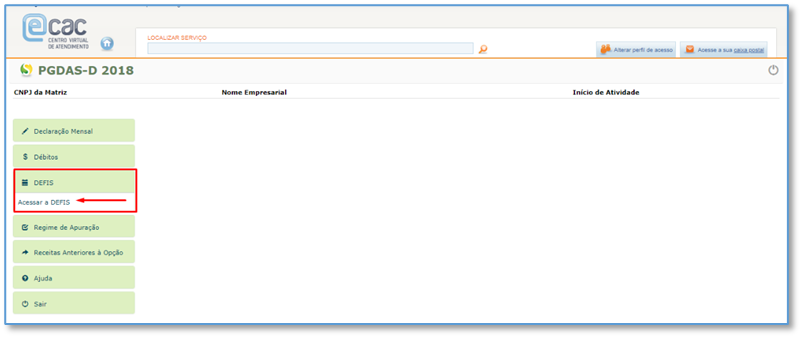

Passo 4: Clique no menu Defis > Acessar a Defis

Passo 5: Selecione o Ano-Calendário

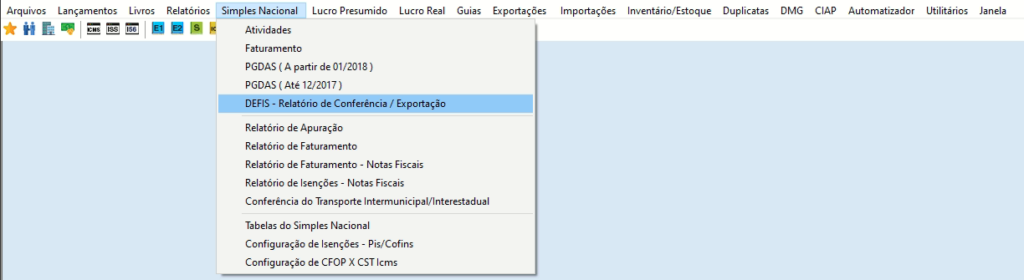

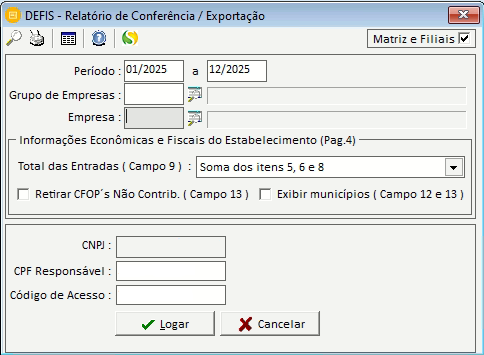

05. EXPORTAÇÃO DEFIS PELO SISTEMA ESCRITA FISCAL

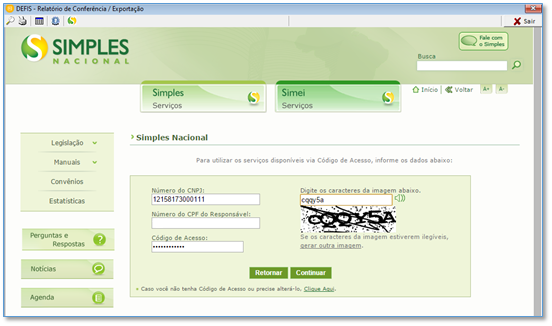

Clique no ícone do Simples Nacional, informe os dados para acesso e clique em “LOGAR”.

Preencha os caracteres e clique em “Continuar”.

Clique no menu Defis > Acessar a Defis

Selecione o Ano-Calendário e clique em “Continuar”.

Preencha as informações de todos os quadros, realize a conferência e ao finalizar clique em “Transmitir”.

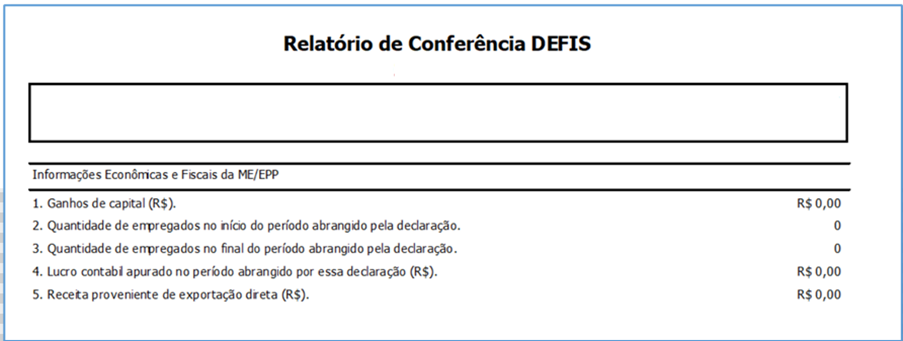

06. RELATÓRIO PARA CONFERÊNCIA DA DEFIS

No menu SIMPLES NACIONAL > DEFIS

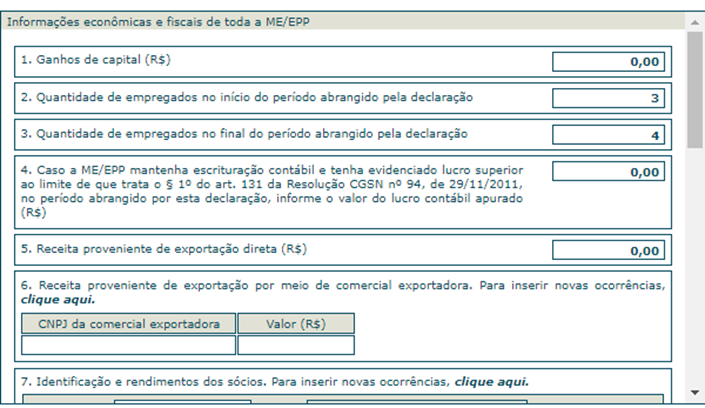

No ícone da lupa temos o relatório de cada mês com todas as informações para a DEFIS.

1. Ganhos de capital (R$):

Informar o valor correspondente ao ganho de capital.

2. Quantidade de empregados no início do período abrangido pela declaração:

Informar o número de empregados da empresa no início do período abrangido pela declaração.

3. Quantidade de empregados no final do período abrangido pela declaração:

Informar o número de empregados da empresa no fim do período abrangido pela declaração.

4. Lucro contábil apurado no período abrangido por essa declaração (R$):

Caso a ME/EPP mantenha escrituração contábil e tenha evidenciado lucro superior ao limite de que trata o §2º do art. 145 da Resolução CGSN nº 140/2018, no período abrangido por esta declaração, informar o valor do lucro contábil apurado.

5. Receita proveniente de exportação direta (R$):

Informar a receita proveniente de exportação direta, caso a pessoa jurídica tenha informado no PGDAS-D.

6. Receita proveniente de exportação por meio de comercial exportadora:

Informar o(s) CNPJ(s) da(s) empresa(s) comercial(is) exportadora(s) e o(s) valor(es) correspondente(s) à(s) operação(ões).

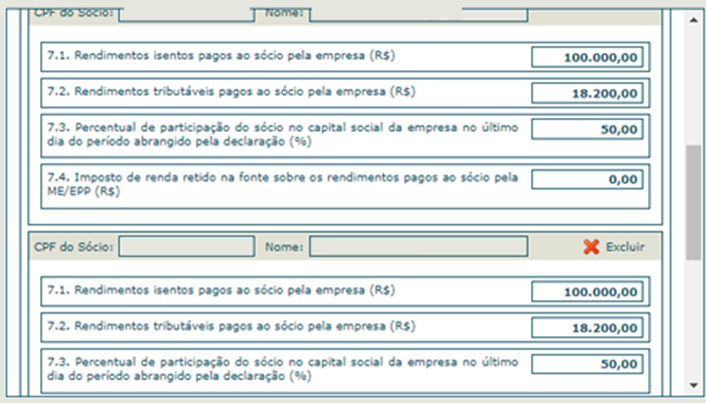

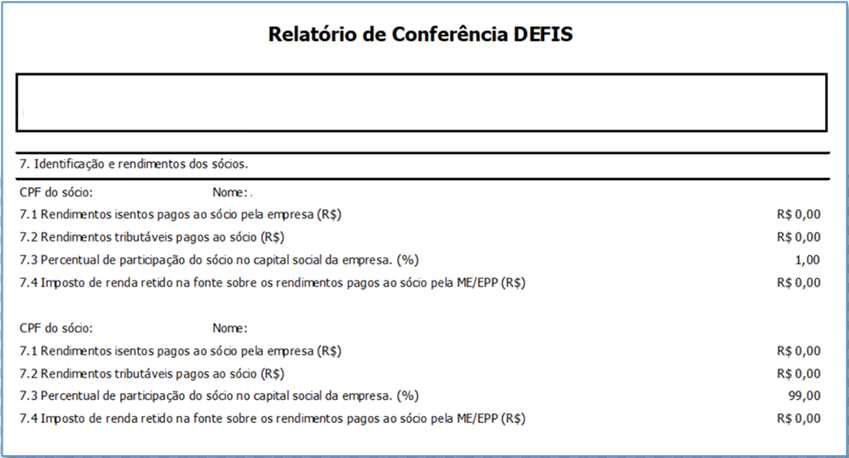

7. Identificação e rendimentos dos sócios

»CPF do sócio e nome:

Informar o número de inscrição no Cadastro de Pessoas Físicas (CPF) do sócio da pessoa jurídica, e o nome.

7.1. Rendimentos isentos pagos ao sócio pela empresa (R$):

Informar os rendimentos isentos do imposto de renda, na fonte e na declaração de ajuste do beneficiário, efetivamente pagos ao sócio ou ao titular da pessoa jurídica, exceto os correspondentes a pró-labore, aluguéis ou serviços prestados.

7.2. Rendimentos tributáveis pagos ao sócio pela empresa (R$):

Informar como rendimentos tributáveis os valores pagos ao sócio ou ao titular da pessoa jurídica que corresponderem a pró-labore, aluguéis ou serviços prestados.

7.3. Percentual de participação do sócio no capital social da empresa no último dia do período abrangido pela declaração (%):

Informar o percentual de participação, do sócio ou do titular da pessoa jurídica, sobre o capital social na data do último dia a que se refere a declaração. A soma do percentual de participação dos sócios ou titulares deverá ser igual a 100%.

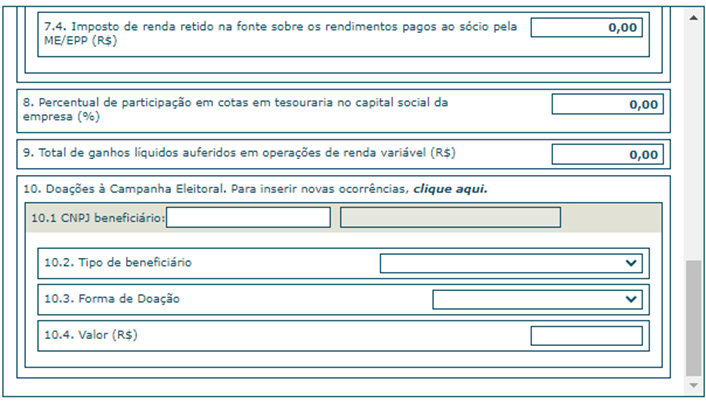

7.4. Imposto de renda retido na fonte sobre os rendimentos pagos ao sócio pela ME/EPP (R$):

Informar o valor do imposto de renda retido na fonte por ocasião do pagamento dos rendimentos.

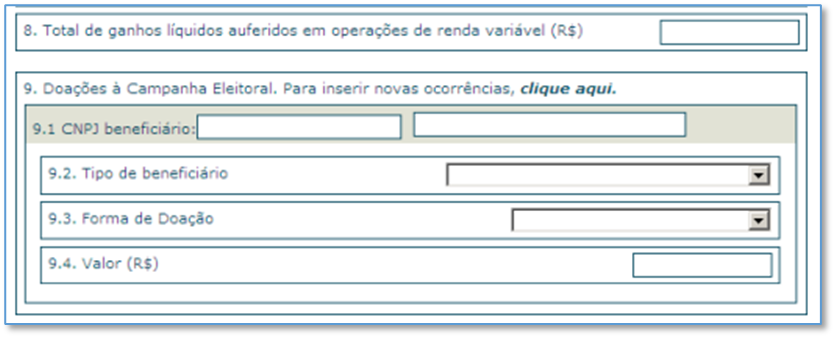

8. Total de ganhos líquidos auferidos em operações de renda variável (R$):

9. Doações à campanha eleitoral

Informar os dados de doações à campanha eleitoral, tipo do beneficiário, forma de doação e valor.

Dados econômicos e sociais específicos

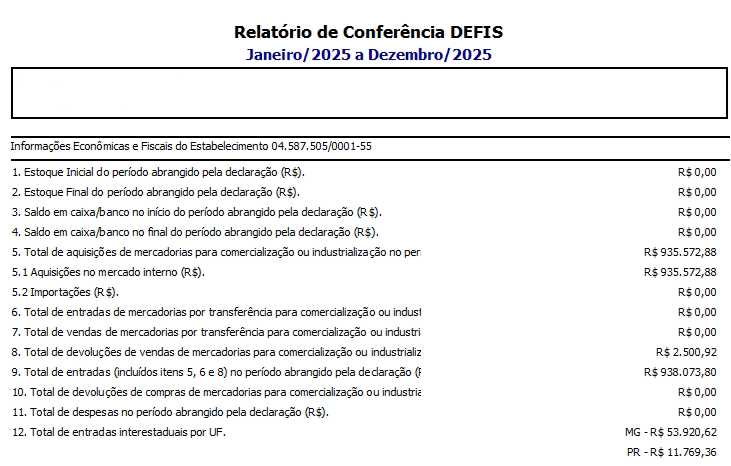

1. Estoque inicial do período abrangido pela declaração

Informar o valor do estoque inicial, constante do Livro de Registro de Inventário, de mercadorias e produtos destinados à comercialização ou industrialização.

Exemplo: DEFIS referente ao ano-calendário 2025: Empresa optante do Simples Nacional em 01/01/2025- o estoque inicial será o registrado em 31/12/2024.

2. Estoque final do período abrangido pela declaração

Informar o valor do estoque final, constante do Livro de Registro de Inventário, de mercadorias e produtos destinados à comercialização ou industrialização.

Exemplo: DEFIS referente ao ano-calendário 2025: Empresa optante do Simples Nacional em atividade durante todo o ano-calendário de 2025 – o estoque final será o registrado em 31/12/2024.

3. Saldo em caixa/banco no início do período abrangido pela declaração

Informar o valor correspondente à soma dos saldos existentes em caixa e bancos (depositados e aplicados) no primeiro dia do período abrangido pela declaração, de titularidade da personalidade jurídica. É permitida a entrada de valores negativos neste campo, o valor negativo é identificado quando o usuário digitar o caractere “-“ no campo.

4. Saldo em caixa/banco no final do período abrangido pela declaração

Informar o valor correspondente a soma dos saldos existentes em caixa e bancos (depositados e aplicados) no último dia do período abrangido pela declaração, de titularidade da personalidade jurídica. É permitida a entrada de valores negativos neste campo, o valor negativo é identificado quando o usuário digitar o caractere “-“ no campo.

5. Total de aquisições de mercadorias para comercialização ou industrialização no período abrangido pela declaração

Informar os valores correspondentes às aquisições de mercadorias e produtos destinados à comercialização ou industrialização no período abrangido pela declaração, separados, respectivamente, nos itens 5.1 (Aquisições no mercado interno) e 5.2 (Importações).

6. Total de entradas de mercadorias por transferência para comercialização ou industrialização no período abrangido pela declaração

Informar o valor correspondente às entradas por transferência de mercadorias e produtos destinados à comercialização ou industrialização no período abrangido pela declaração, somente em relação às operações entre estabelecimentos da mesma empresa.

Exemplo: Empresa comercial com estabelecimentos A e B, onde o estabelecimento A transfere mercadorias para comercialização ao estabelecimento B. Neste caso, o estabelecimento A informará a saída no campo 7 (campo seguinte) enquanto o estabelecimento B informará a mesma operação neste campo 6.

7. Total de saídas de mercadorias por transferência para comercialização ou industrialização no período abrangido pela declaração

Informar o valor correspondente às saídas por transferência de mercadorias e produtos destinados à comercialização ou industrialização no período abrangido pela declaração, somente em relação às operações entre estabelecimentos da mesma empresa.

8. Total de devoluções de vendas de mercadorias para comercialização ou industrialização no período abrangido pela declaração

Informar o valor correspondente às devoluções recebidas de revendas de mercadorias ou venda de produtos industrializados no período abrangido pela declaração.

9. Total de entradas (incluídos os itens 5, 6 e 8) no período abrangido pela declaração

Informar o valor correspondente ao total de entradas. O valor informado deverá ser maior ou igual à soma dos itens citados.

No campo 9 deverá ser informado o total das entradas incluídas as entradas interestaduais. Assim, valores referentes a aquisições de material de uso e consumo, aquisições para o ativo imobilizado, entradas de simples remessa para

industrialização, entradas de simples remessa para conserto e prestação de serviços de transporte interestadual e intermunicipal devem ser informados nesse campo.

10. Total de devoluções de compras de mercadorias para comercialização ou industrialização no período abrangido pela declaração

Informar o valor correspondente às devoluções de compras de mercadorias e produtos destinados à comercialização ou industrialização no período abrangido pela declaração.

11. Total de despesas no período abrangido pela declaração

Informar o total das despesas da pessoa jurídica no período abrangido pela declaração.

Consideram-se despesas pagas as decorrentes de desembolsos financeiros relativos ao curso das atividades da empresa e inclui custos, salários e demais despesas operacionais e não operacionais.

12. Total de entradas interestaduais por UF

Informar por UF o total de entradas interestaduais no período abrangido pela declaração. Se preenchido valor zero, o usuário é notificado para que informe valor maior do que zero ou desmarque a UF.

Esse campo será preenchido com a totalidade de entradas interestaduais, não apenas aquelas destinadas a comercialização ou industrialização. Assim, valores referentes a aquisições de material de uso e consumo, aquisições para o ativo imobilizado, entradas de simples remessa para industrialização, entradas de simples remessa para conserto e prestações de serviços de transporte interestadual devem ser informados nesse campo.

13. Total de saídas interestaduais por UF

Informar por UF o total de saídas interestaduais no período abrangido pela declaração. Se preenchido valor zero, o usuário é notificado para que informe valor maior do que zero ou desmarque a UF.

Esse campo será preenchido com a totalidade de saídas interestaduais, não apenas aquelas destinadas a comercialização ou industrialização. Assim, valores referentes a saídas de material de uso e consumo, saídas do ativo imobilizado, saídas de simples remessa para industrialização, saídas de simples remessa para conserto e prestações de serviços de transporte interestadual devem ser informados nesse campo.

14. Valor do ISS retido na fonte no ano-calendário, por Município

Informar o valor do ISS retido na fonte, na condição de prestador de serviço, selecionando a UF e o Município correspondente. Se houver valor informado é exigido que se informe a UF e o município. Se preenchido valor zero, o usuário é notificado para que informe valor maior do que zero ou desmarque a UF.

15. Prestação de serviços de comunicação

Informar o valor dos serviços de comunicação, discriminando por UF e Município onde os serviços foram prestados.

Se houver valor informado é exigido que se informe a UF e o município.

Se preenchido valor zero, o usuário é notificado para que informe valor maior do que zero ou desmarque a UF.

Maiores informações acesse o manual do PGDAS-D e DEFIS e o arquivo de Perguntas e Respostas do Simples Nacional