Com o objetivo de aprimorar nossos serviços e oferecer soluções mais eficientes para nossos clientes e parceiros, elaboramos um material completo sobre o MIT: MIT (Módulo de Inclusão de Tributos): Perguntas Essenciais

O sistema da Módulos já está preparado para o MIT?

Sim! A partir da versão 02.758, nosso sistema já está preparado para geração do arquivo MIT (.JSON)

Em qual módulo a emissão do MIT estará disponível?

O MIT reunirá informações sobre PIS, COFINS, IRPJ, CSLL, IPI, RET e outros tributos relacionados à Escrita Fiscal.

💡 Por isso, a geração do arquivo do MIT será feita no módulo de Escrita Fiscal.

O MIT substituirá a DCTF Mensal?

✅ Sim, a partir da competência de janeiro de 2025, o MIT substituirá a DCTF Mensal.

📌 Importante:

🔹 As informações dos períodos de novembro e dezembro de 2024 ainda devem ser enviadas pela DCTF Mensal, conforme detalhado na tabela abaixo.

Quais empresas devem enviar o MIT?

O MIT substitui a DCTF Mensal (PGD), então todas as empresas que antes eram obrigadas a enviar a DCTF Mensal (PGD) agora devem apresentar o MIT.

📌 Quem deve enviar?

🔹 Empresas com débitos de PIS, COFINS, IRPJ, CSLL, IPI, CIDE, RET ou IOF.

Empresas Simples Nacional, o MIT é obrigatório?

A maioria das empresas do Simples Nacional não precisa enviar o MIT, pois seus tributos federais são pagos pelo DAS (Documento de Arrecadação do Simples Nacional).

No entanto, existem exceções como é o caso de empresas que recolhem tributos como IOF ou PIS/COFINS Monofásico separadamente do DAS dentre outros casos.

Com a chegada do MIT, o envio do eSocial e da EFD-Reinf deixa de ser obrigatório?

❌ Não. O envio do eSocial e da EFD-Reinf continua normalmente.

O MIT servirá apenas para substituir as informações que antes eram declaradas na DCTF Mensal (PGD). Agora, a DCTFWeb será alimentada pelos seguintes sistemas:

✔ eSocial

✔ EFD-Reinf

✔ MIT

O MIT alterou os prazos do eSocial, EFD-Reinf e DCTFWeb?

✅ Sim, houve mudança no prazo da DCTFWeb: a entrega, que antes era até o 15º dia do mês seguinte, agora foi estendida para o último dia útil do mês subsequente.

📌 Exceção: A competência de janeiro de 2025 poderá ser entregue até 31/03/2025.

❌ Não houve alterações nos prazos do eSocial e da EFD-Reinf, que continuam sendo enviados até o 15º dia do mês subsequente.

O MIT alterou a data de vencimento dos tributos?

❌ Não. As datas de vencimento dos tributos permanecem exatamente as mesmas.

No entanto, com a inclusão do MIT na DCTFWeb, um mesmo contribuinte poderá ter até três datas de vencimento diferentes dentro da mesma declaração, como dias 20, 25 e 30.

Para facilitar esse processo, a DCTFWeb será ajustada, permitindo a emissão do DARF antes do fechamento da declaração.

É possível emitir DARFs (SICALCWeb) através do sistema de Escrita Fiscal da Módulos?

✅ Sim. A emissão do DARF pode ser feita na tela específica, clicando no ícone do globo, que redireciona para o SICALC Web. Mas, com a entrada do MIT, é recomendável emitir as guias no próprio eCAC, por lá será possível emitir DARFs separadamente, permitindo a seleção dos débitos desejados.

O DARF pode ser emitido de forma individual ou apenas unificada?

✅ Ambas as opções estão disponíveis.

Se houver tributos com diferentes datas de vencimento (20, 25 ou 30, por exemplo), na DCTFWeb será possível:

🔹 Emitir DARFs individuais, separando os débitos conforme a data de vencimento de cada tributo.

🔹 Emitir um único DARF unificado, incluindo todos os débitos. Nesse caso, a guia assumirá a data de vencimento do tributo mais próximo.

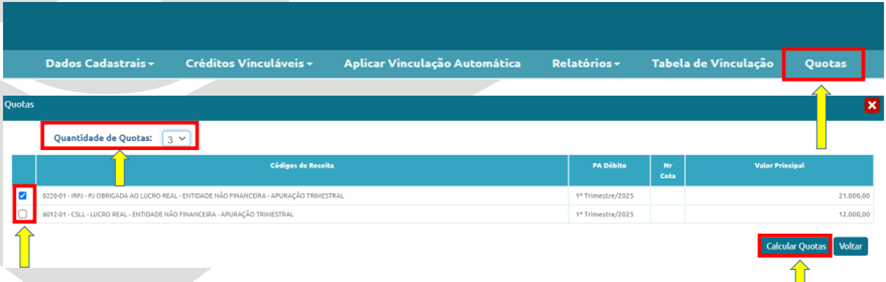

Como será a emissão do DARF para quotas de IRPJ e CSLL?

A partir de janeiro de 2025, o DARF deverá ser emitido em quotas diretamente na DCTFWeb, após o envio do MIT. Ou seja, ao contrário da DCTF (PGD), a seleção de quotas agora é realizada diretamente na DCTFWeb. Dessa forma, o valor total do trimestre será registrado integralmente e poderá ser fracionado em quotas dentro da própria DCTFWeb.

O contribuinte terá as seguintes opções:

🔹 Emitir um DARF normal (pagamento integral).

🔹 Emitir o DARF em quotas, conforme a apuração.

💡 Importante: Diferente do que ocorria na DCTF Mensal (PGD), não será mais necessário informar o pagamento desses DARFs, pois a Receita Federal do Brasil (RFB) reconhecerá os pagamentos automaticamente.

Preciso manter a DCTFWeb aberta para emitir ou reemitir o DARF?

❌ Não é necessário.

A DCTFWeb agora permite a emissão do DARF antes do fechamento, facilitando o pagamento de tributos com vencimento antes do dia 25.

No entanto, isso não impede a emissão do DARF após o fechamento. Ou seja, se precisar reemitir um DARF, não será necessário reabrir a DCTFWeb.

Como será o envio do IRPJ e CSLL trimestrais (Lucro Real ou Presumido)?

O envio seguirá o mesmo formato da DCTF Mensal, ou seja, as informações do IRPJ e CSLL trimestrais serão declaradas apenas no último mês de cada trimestre.

📅 Isso significa que os dados serão informados nas seguintes competências:

✅ Março

✅ Junho

✅ Setembro

✅ Dezembro

O prazo de entrega do MIT + DCTFWeb segue o mesmo da DCTF Mensal (PGD)?

❌ Não. Houve mudança nos prazos.

Na DCTF Mensal (PGD), o envio era feito até o segundo mês seguinte à competência. Já no MIT + DCTFWeb, o prazo é até o último dia útil do mês subsequente.

📌 Exceção: De forma excepcional, o envio do MIT + DCTFWeb da competência de janeiro/2025 foi prorrogado para 31/03/2025.

📅 A partir de fevereiro/2025, volta a regra normal:

✅ MIT + DCTFWeb devem ser enviados até o último dia útil do mês seguinte à competência.

⚠ Atenção: Como a competência de janeiro/2025 foi prorrogada, até o dia 31/03/2025 será necessário transmitir duas declarações:

🔹 Janeiro/2025 (prazo prorrogado).

🔹 Fevereiro/2025 (prazo normal).

As guias devem ser emitidas no SICALCWeb ou na DCTFWeb?

💡 Recomendação do manual do MIT:

✅ Passo a passo sugerido:

1️⃣ Enviar o MIT, que alimenta os débitos na DCTFWeb.

2️⃣ Gerar o DARF diretamente na DCTFWeb.

3️⃣ Após o pagamento, o sistema da Receita Federal (RFB) reconhece automaticamente os valores, eliminando a necessidade de informar manualmente os pagamentos, como era exigido na DCTF Mensal (PGD).

⚠ Atenção: Alguns contribuintes realizaram pagamentos pelo SICALCWeb antes da liberação do MIT. Em teoria, se esses pagamentos foram recolhidos com os mesmos códigos de recolhimentos apresentados no MIT, ele deverá reconhecê-los. No entanto, recomenda-se acompanhar essa atualização diretamente no próprio MIT para garantir a correta identificação.

O MIT trouxe mudanças no EFD ICMS IPI ou no EFD Contribuições?

❌ Não, as regras do EFD ICMS IPI e do EFD Contribuições permanecem as mesmas.

🔹 As obrigações acessórias continuam exigindo o envio das informações sobre a apuração do IPI, PIS e COFINS.

🔹 A única mudança é que, a partir de agora, a confissão dessas dívidas será feita pelo MIT e pela DCTFWeb, substituindo a DCTF Mensal (PGD).