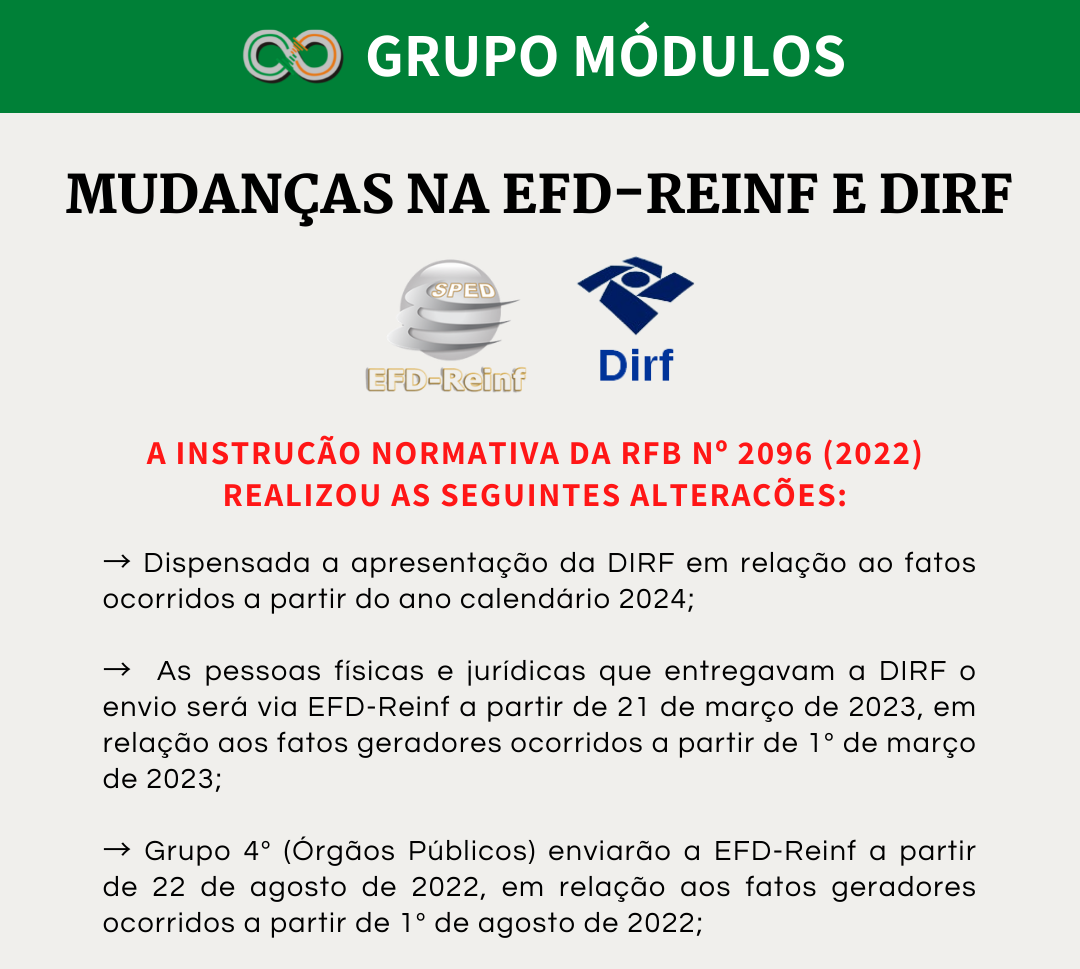

Foi publicada no DOU de 20/07/2022 a Instrução Normativa RFB nº 2096 de 18 de julho de 2022 com alterações da EFD Reinf e DIRF:

→ Dispensada a apresentação da DIRF em relação ao fatos ocorridos a partir do ano calendário 2024;

▪️DIRF 2023 e 2024 será entregue normalmente via programa da Dirf pois os dados ainda não estarão por completo no sistema eSocial e EFR-Reinf

▪️DIRF 2025 em diante relativo ao ano calendário 2024 não será mais entregue, pois o envio será pelas informações do eSocial e EFD-Reinf.

→ As pessoas físicas e jurídicas que entregavam a DIRF o envio será via EFD-Reinf a partir de 21 de março de 2023, em relação aos fatos geradores ocorridos a partir de 1º de março de 2023;

→ Grupo 4º (Órgãos Públicos) enviarão a EFD-Reinf a partir de 22 de agosto de 2022, em relação aos fatos geradores ocorridos a partir de 1º de agosto de 2022;

🔹️EFD Reinf: No leiaute da série R-4000, engloba as retenções de IR, PIS/Pasep, Cofins e CSLL.

🔸️eSocial: Na minuta da NDE S-1.0, engloba as evoluções do leiaute simplificado com as informações de IR sobre rendimentos do trabalho.