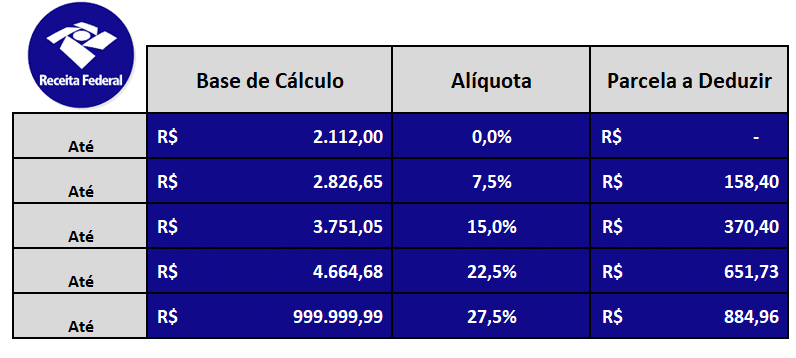

A Medida Provisória nº 1.171 de 30/04/2023, dentre outras informações, alterou a tabela do imposto sobre a renda das Pessoas Físicas. Leia na integra aqui!

A última alteração ocorreu em abril de 2015 e após 8 anos tivemos a alteração, vamos conferir como ficou a nova tabela:

A primeira faixa foi alterada, assim como o valor das parcelas a deduzir de todas as faixas.

Nova Forma de Cálculo

Outra novidade da MP trouxe é a opção de utilizar o desconto simplificado ao invés de utilizar o desconto de IRRF por deduções legais, vamos relembrar os conceitos:

- Deduções legais serão os descontos da contribuição previdenciária (INSS) + dependentes + pensão alimentícia.

- Simplificado será considerado o valor de R$ 528,00 como dedução. Obtido pelo percentual de 25% sobre R$ 2.112,00 (1ª faixa da tabela de IRRF).

O empregado poderá optar por essas duas deduções todo mês ou escolher a mais benéfica.

Exemplos de Cálculos

Um trabalhador (CLT) recebeu um salário de R$ 4.000,00 e não tem dependentes e pensão alimentícia. Para calcular o desconto de IRRF pelas duas opções e verificar a mais vantajosa, iremos fazer o seguinte cálculo:

+ R$ 4.000,00 Salário

– R$ 385,90 desconto de INSS

= R$ 3.614,10 Base de Cálculo de IRRF (Valor obtido pelas deduções legais).

Aplicando a base de cálculo na tabela, encontramos na faixa 3 de 15%.

R$ 3.614,10 x 15% = 542,11 – 370,40 (Parcela a Deduzir) = R$ 171,71 valor de IRRF por deduções legais.

Agora iremos simular como seria o valor pela opção do desconto simplificado:

+ R$ 4.000,00 Salário

– R$ 528,00 desconto simplificado

= R$ 3.472,00 Base de Cálculo de IRRF (Valor obtido pelo desconto simplificado)

Aplicando a base de cálculo na tabela, encontramos a faixa 3 de 15%.

R$ 3.472,00 x 15% = 520,80 – 370,40 = R$ 150,40 valor de IRRF por desconto simplificado

A OPÇÃO PELO DESCONTO SIMPLIFICADO NESSE EXEMPLO FOI O MAIS BENÉFICO AO TRABALHADOR

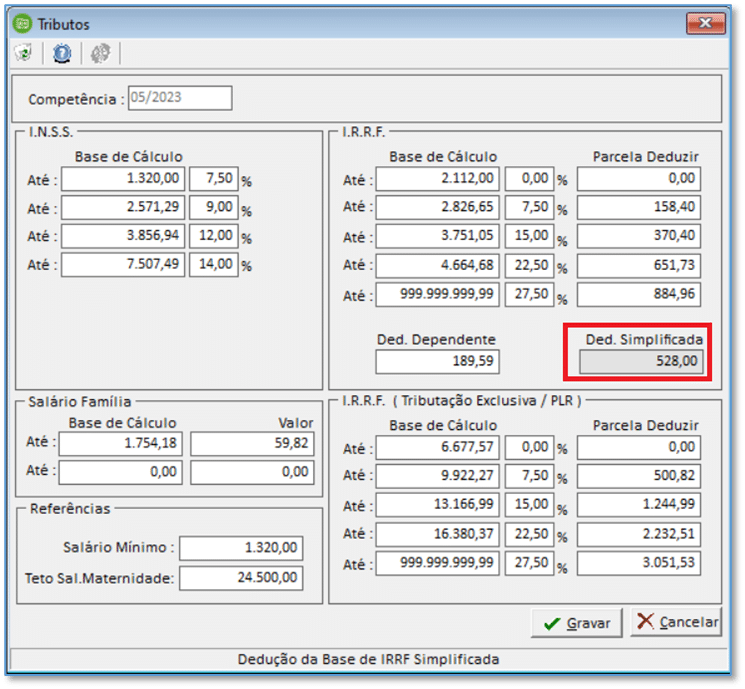

Como configurar o IRRF no Sistema Folha de Pagamento ?

O sistema do Grupo Módulos deve estar atualizado a partir da versão 02.726.

Acesse o menu ARQUIVOS > TABELAS > TRIBUTOS informe o mês 05/2023 e pressione a tecla enter, será apresentado a tabela a seguir:

Por meio do campo “Ded. Simplificada” o sistema terá a informação para efetuar os dois cálculos e descontar do empregado o mais benéfico.

Após o cálculo ser realizado, será demonstrado as bases para conferência:

904 Base IRRF Legal

905 Base IRRF Simplificada

No empregado de exemplo foi descontado R$ 150,40 de IRRF, pois a opção mais benéfica é o Desconto Simplificado.

CÁLCULOS EFETUADOS ANTES DE TER A NOVA TABELA DE IRRF, VEJA COMO PROCEDER

Para cálculos efetuados na competência de abril com datas de pagamento dentro do mês de maio, que já tiveram os seus devidos descontos de IRRF em folha, não será necessário reprocessar esses pagamentos!

Caso esse procedimento seja efetivado, os descontos de IRRF já processados anteriormente ficarão incorretos.

Pensando nisso, criamos uma ferramenta que servirá apenas para criar as bases do novo IRRF ( 904 Base IRRF Legal e 905 Base IRRF Simplificada), acesse o menu: UTILITÁRIOS > MÓDULOS ESPECÍFICOS > MONTAR BASE DE IRRF SIMPLIFICADO

Informe o código da empresa e clique no ícone do raio amarelo.

Pronto! Após esse procedimento, todos os cálculos da competência de maio em diante poderão ser efetuados normalmente.

Atenção: Esse procedimento só será feito essa única vez. Para as competências posteriores a 04/2023 o sistema já controlará automaticamente.