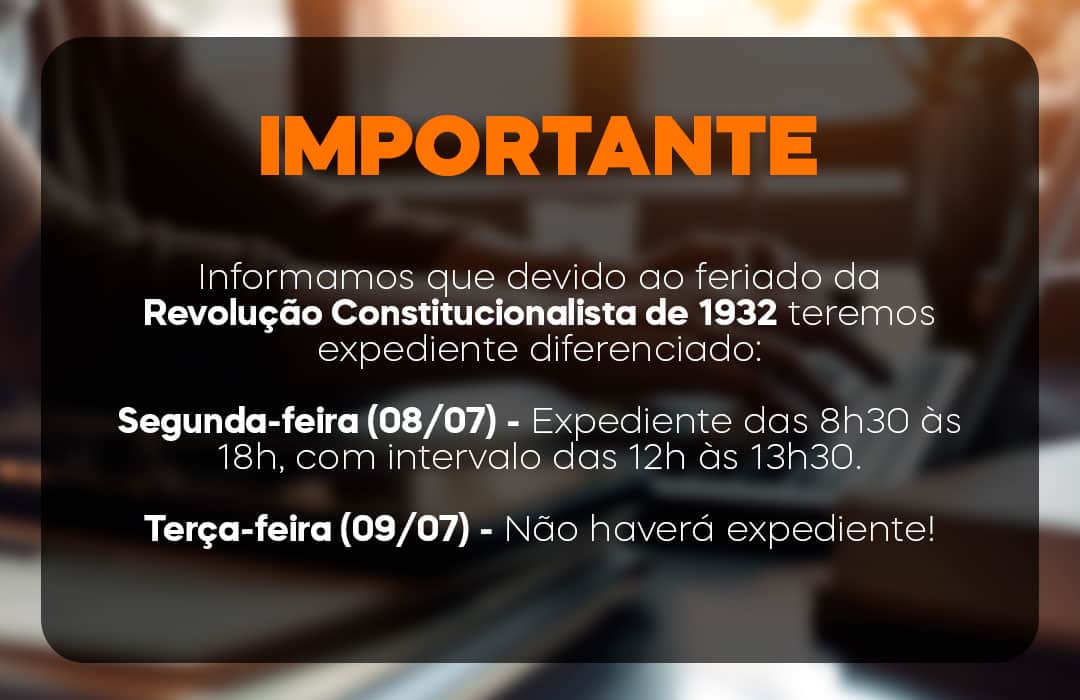

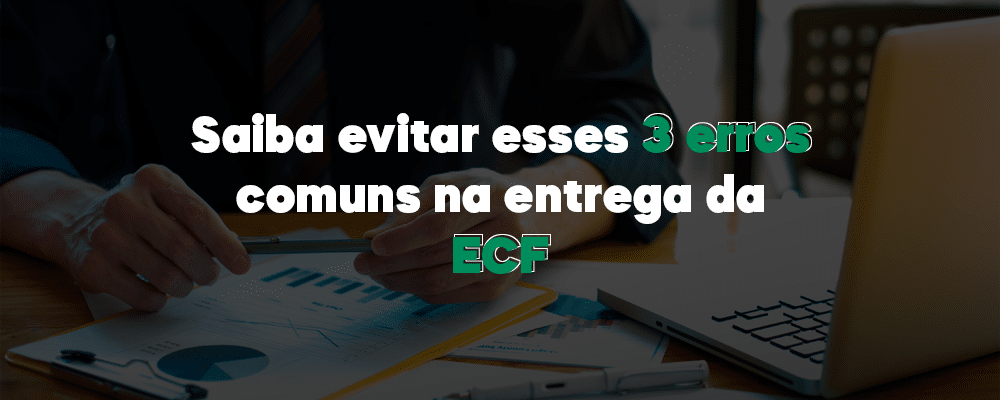

A Escrituração Contábil Fiscal (ECF) é uma das obrigações acessórias mais importantes para as empresas no Brasil. Ela substituiu a antiga Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ) e tem o objetivo de detalhar todas as operações que influenciam a base de cálculo do IRPJ e da CSLL.

Justamente por sua complexidade e rigor técnico, qualquer falha na entrega da ECF pode gerar multa significativa e retrabalho. Pensando nisso, separamos os 3 erros mais comuns cometidos por contadores e empresas, e o que pode ser feito para evitá-los.

1) Não separar o último arquivo validado da ECF do ano anterior e a ECD do mesmo ano

Ao iniciar a escrituração da ECF, é obrigatório recuperar dois arquivos:

📁 O último arquivo validado da ECF do ano anterior

📁 E a ECD do mesmo ano da apuração

Muitos profissionais deixam de organizar previamente esses documentos, o que impede o envio correto da obrigação e pode até gerar erro de validação no sistema.

💡 Como evitar:

Mantenha um diretório com os arquivos oficiais já validados, separados por ano. Antes de iniciar a escrituração, recupere os arquivos exigidos diretamente no validador da ECF (Programa da Receita). Sem isso, a transmissão não será possível.

2) Inconsistências nos saldos contábeis

Este é um dos erros mais críticos: divergências entre os saldos de contas patrimoniais e de resultado informados na ECF e na ECD.

Essas inconsistências, além de impedir a transmissão em alguns casos, podem levar a empresa para a malha fina, já que os dados não batem com o que foi anteriormente informado à Receita Federal.

💡 Como evitar:

Antes de gerar a ECF, revise os saldos da contabilidade, atualize lançamentos e realize conciliações detalhadas. É fundamental que os dados entre ECD e ECF estejam alinhados, tanto em valores quanto em estrutura de contas.

3) Apuração incorreta do IRPJ e da CSLL

Outro erro comum é apurar o IRPJ e a CSLL fora da periodicidade exigida pelo regime tributário da empresa.

Por exemplo: uma empresa que deveria apurar de forma trimestral (Lucro Presumido) acaba fazendo os cálculos mensalmente, como se estivesse no Lucro Real ou vice-versa. Isso afeta diretamente a apuração dos tributos e pode gerar erros graves ou retificação posterior.

💡 Como evitar:

Verifique qual o regime tributário da empresa no período de apuração. Em seguida, respeite a forma e a periodicidade de cálculo exigida: mensal para Lucro Real (com antecipações) ou trimestral para Lucro Presumido. Utilize sistemas que façam esse controle automaticamente.

Erro Bônus: Falta de vinculação correta das contas referenciais

Um erro frequente e muitas vezes esquecido é deixar de associar corretamente o plano de contas da empresa ao plano referencial da Receita Federal. Essa vinculação é essencial para a correta leitura e validação da escrituração.

Além disso, contas referenciais são atualizadas a cada ano, e usar uma conta que foi desativada pode invalidar o arquivo ou torná-lo inconsistente.

💡 Como evitar:

Antes de transmitir a ECF, revise todas as vinculações. Certifique-se de que todas as contas do plano da empresa estão corretamente ligadas às contas referenciais válidas no ano-calendário da escrituração. Consulte a tabela atualizada da Receita e atualize seu sistema contábil.

A entrega da ECF exige preparo, organização e atenção aos detalhes. Erros simples, como uma vinculação incorreta ou a ausência de arquivos anteriores, podem gerar transtornos sérios.

Aqui no Grupo Módulos, oferecemos todo o suporte técnico e as ferramentas necessárias para que seu escritório cumpra essa obrigação com segurança e agilidade.

Conte com nosso time para garantir que suas entregas fiscais estejam sempre em conformidade!