A Lei Nº 15.270/2025 alterou a Lei nº 9.250, de 26 de dezembro de 1995, e a Lei nº 9.249, de 26 de dezembro de 1995, para instituir a redução do imposto sobre a renda devido nas bases de cálculo mensal e anual e a tributação mínima para as pessoas físicas que auferem altas rendas.

O QUE MUDA NA PRÁTICA?

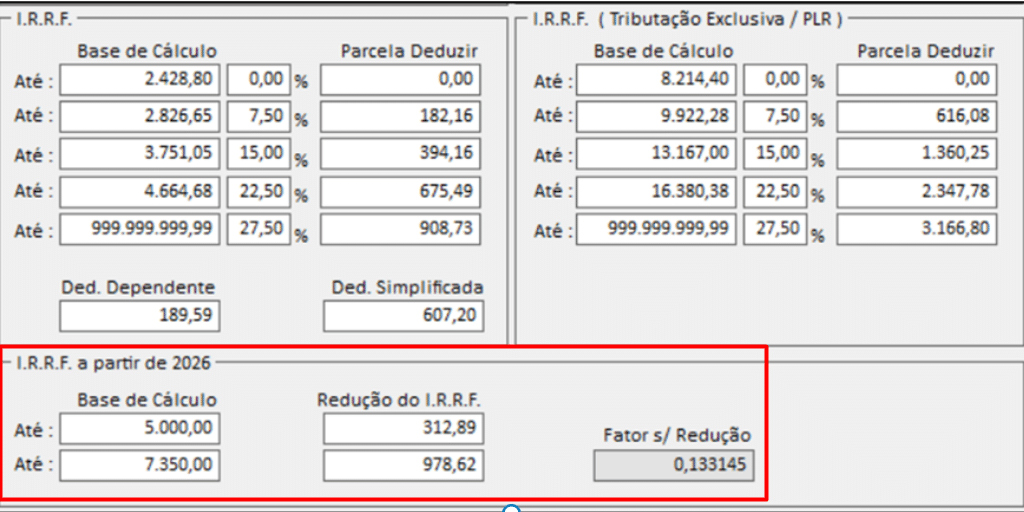

A partir de janeiro de 2026, trouxe isenção do IRRF para trabalhadores que recebem de rendimentos tributáveis por mês até R$ 5.000,00 e uma redução no desconto de IRRF para rendimentos tributáveis de R$ 5.000,01 a R$ 7.350,00.

⚠️ Importante se atentar que se a empresa paga os salários no quinto dia útil, a folha de dezembro/2025 que será paga em janeiro/2026, já deverá aplicar a nova redução.

CONFIRA A NOVA REDUÇÃO:

💰Exemplos Práticos

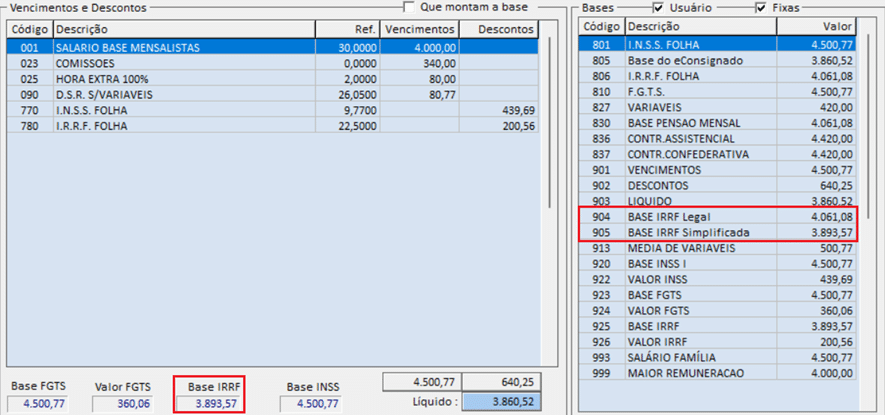

Exemplo 1:

Cenário para pagamentos até 12/2025:

+ R$ 4.500,77 Rendimentos Tributáveis

– R$ 607,20 (desconto simplificado)

= R$ 3.893,57 Base de IRRF x 22,5% = 876,05 – 675,49 (dedução faixa 22,5%)

Desconto será de R$ 200,56

Cenário para pagamentos a partir de 01/2026:

+ R$ 4.500,77 Rendimentos Tributáveis

– R$ 607,20 (desconto simplificado)

= R$ 3.893,57 Base de IRRF, o desconto seria de R$ 200,56

R$ 200,56 – 312,89 (valor redutor da tabela) = 0,00 Não terá desconto de irrf.

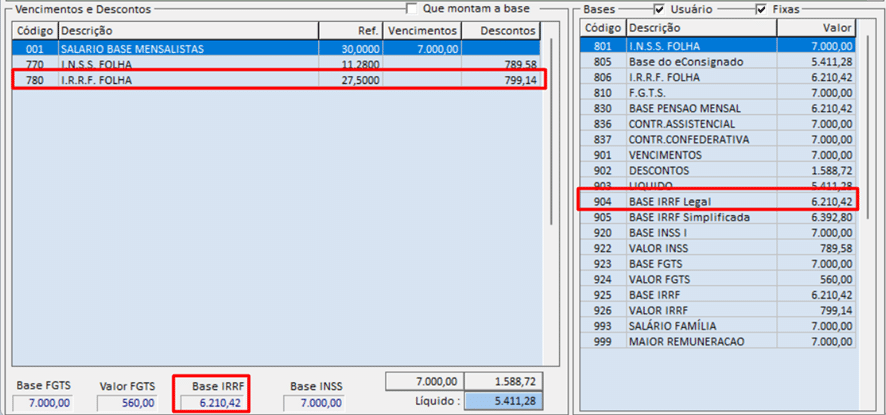

Exemplo 2

Cenário para pagamentos a partir de 12/2025:

+ R$ 7.000,00 Rendimentos Tributáveis

– R$ 789,58 (desconto deduções legais)

= R$ 6.210,42 Base de IRRF x 27,5% = 1.707,87 – 908,73 (dedução faixa 27,5%)

Desconto de irrf = R$ 799,14

Cenário para pagamentos a partir de 01/2026:

+ R$ 7.000,00 Rendimentos Tributáveis

– R$ 789,58 (desconto deduções legais)

= R$ 6.210,42 Base de IRRF, o desconto seria de R$ 799,14. Iremos aplicar a fórmula para encontrar o valor do desconto do irrf = R$ 978,62 – (0,133145 x rendimentos tributáveis no mês)

R$ 978,62 – (0,133145 x 7.000,00) = 978,62 – 932,01 → R$ 46,61

R$ 799,14 – 46,61 = R$ 752,53 novo valor de desconto de IRRF com redução.

E PARA QUEM TEM RENDIMENTOS TRIBUTÁVEIS ACIMA DE R$ 7.350,00?

Não tem direito à redução. O imposto é calculado normalmente.

EM QUAIS TIPOS DE PAGAMENTOS SÃO APLICADOS ESSA NOVA REGRA?

» Folha de pagamento mensal;

» Férias;

» 13º Salário;

» Processos Trabalhistas

» RRA;

» Aluguéis

Observação: O pagamento de PLR (participação nos lucros e resultados) não se aplica a nova regra).

SISTEMA GRUPO MÓDULOS

O Grupo Módulos já tem disponível o novo cálculo do IRRF 2026 a partir da versão 02.771 aos contadores e empresários, além de contar com automatizações que facilitam o dia a dia.

Se você ainda não é nosso cliente mas deseja ter em sua empresa um sistema completo, fale com o time comercial clique aqui!